Posrednika Seyfor – Yescor odaberite u programu Saop.

Sve na jednom mjestu. Slanje i zaprimanje eRačuna putem usluge Posrednika Seyfor – Yescor, fiskalizacija, likvidacija, izvještavanje i arhiviranje.

Jedan partner, jedno rješenje, jedna podrška za vaše poslovanje.

Odaberite Posrednika Seyfor – Yescor i ne brinite oko certifikata.

Arhiviranje eRačuna uključeno je u cijenu i usklađeno sa zakonom.

Posrednika Seyfor – Yescor odaberite u programu Saop.

Iznad 2 dokumenta = 0,29 € + PDV po dokumentu

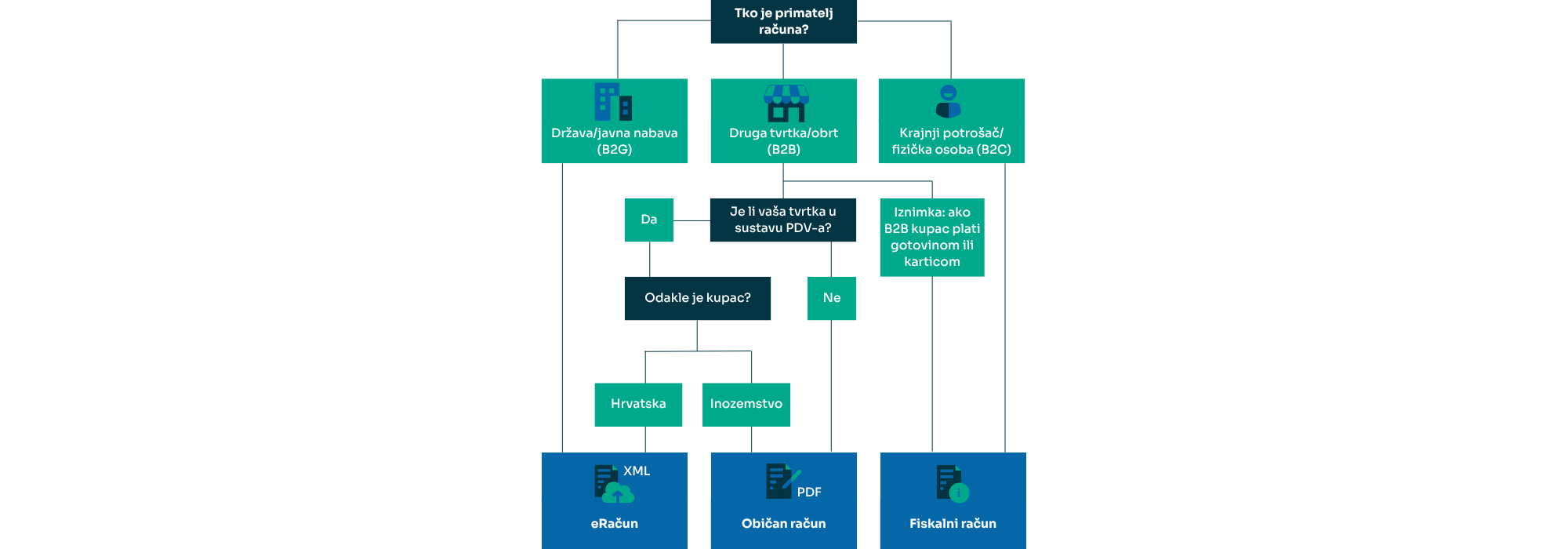

Fiskalizacija 2.0 predstavlja novi korak u digitalizaciji poreznih sustava, a glavni cilj je uvođenje obvezne razmjene eRačuna u poslovanju između poduzetnika (B2B), čime će se značajno proširiti opseg fiskalizacije. Fiskalizacija 2.0 počet će se primjenjivati od 1. siječnja 2026. godine.

Fiskalizacija 1.0 i 2.0 ne spajaju se u jedan sustav, nego se provode paralelno. Postupak Fiskalizacije 2.0 ne mijenja režim izdavanja računa krajnjim potrošačima; Fiskalizacija 1.0 ostaje i proširuje se od 1. siječnja 2026. na transakcijska plaćanja.

Pošiljatelj/ primatelj eRačuna dužan je eRačun fiskalizirati u propisanom roku od pet radnih dana sukladno članku 49. Zakona o fiskalizaciji. Fiskalizacija podrazumijeva da softver pošiljatelja/primatelja automatski izdvoji ključne podatke iz eRačuna i pošalje ih Poreznoj upravi. Nije predviđena nikakva zasebna “potvrda” prema pošiljatelju. No, u slučaju da nije suglasan s računom (npr. pogrešan iznos ili drugi razlog za odbijanje), primatelj može odbiti eRačun. Valja napomenuti da se pritom smatra da je primatelj eRačuna izjavio da neće koristiti pravo na pretporez iz navedenog eRačuna.

eRačun je račun koji je izdan, poslan i zaprimljen u strukturiranom elektroničkom obliku, a koji omogućuje njegovu automatsku elektroničku obradu bez papira i ručnog unosa. eRačunom se smatra i svaka isprava ili obavijest koja mijenja prvobitni eRačun i koja se izričito i nedvojbeno odnosi na njega.

Prema Zakonu o fiskalizaciji od 1. siječnja 2026. svi porezni obveznici upisani u registar obveznika PDV-a sa sjedištem, prebivalištem ili uobičajenim boravištem u Republici Hrvatskoj bit će dužni slati i zaprimati eRačune za tuzemne transakcije koje šalju primatelju eRačuna. Za poduzetnike izvan sustava PDV-a nastupa samo obveza zaprimanja eRačuna. Od 1. siječnja 2027. uvodi se obveza izdavanja i zaprimanja eRačuna za sve poslovne subjekte u tuzemstvu, neovisno o PDV statusu.

Ukoliko zbog tehničkih razloga ili prekida internetske veze nije moguća fiskalizacija eRačuna, obveznici fiskalizacije dužni su najkasnije u roku od pet radnih dana, računajući od dana kada je došlo do tehničke nemogućnosti ili prekida internetske veze, provesti postupak fiskalizacije eRačuna.

Informacijski posrednik je pravna ili fizička osoba koja pruža usluge kreiranja, slanja i zaprimanja eRačuna. Posrednik može pružati usluge fiskalizacije, eIzvještavanja i arhiviranja.

Posrednik se treba odabrati do 31.12.2025. putem FiskAplikacije.

Svi porezni obveznici dužni su čuvati izdane i primljene eRačune u izvornom (elektroničkom) obliku u zakonskom roku od 6 godina. To praktično znači da se za eRačune uvodi obveza digitalne arhive.

Obveznici fiskalizacije u određenim slučajevima u obvezi su provoditi postupak eIzvještavanja i to:

- izdavatelj eRačuna za račune za koje se ne može poslati eRačun radi nedostupnosti adrese primatelja u AMS-u, te podatke o naplati izdanih eRačuna

- primatelj eRačuna dužan je poslati podatak o odbijanju eRačuna

Izvještajni sustav se provodi dostavom podataka u Poreznu upravu i to:

- putem web-servisa,

- usluge informacijskog posrednika,

- putem FiskAplikacije.

Način provedbe izvještajnog sustava određuje sam obveznik ovisno o dinamici očekivane potrebe korištenja izvještajnog sustava.

Klasifikacija robe i usluga temelji se na sustavnom grupiranju i označavanju svih proizvoda i usluga koje poduzetnici pružaju. U okviru Fiskalizacije 2.0, svaka stavka na računu mora biti povezana s odgovarajućom klasifikacijskom oznakom, a oznaka se sastoji od najmanje šest znamenki.

Odgovornost za ispravan KPD je na izdavatelju računa. To znači da je poduzetnik koji izdaje račun dužan odabrati odgovarajuću oznaku koristeći KLASUS tražilicu.

Ako poduzetnik (ili njegovo računovodstvo) ima dvojbu vezano uz odabir ispravne KPD oznake, upućujemo ispravnost KPD oznake provjeriti s DZS-om putem mail adrese: kpd@dzs.hr

* Detaljnije informacije možete popratiti na službenim stranicama Porezne uprave na linku: Klasifikacija proizvoda (KPD 2025.) - Porezna uprava

Saop je rješenje tvrtke Seyfor